일반적으로 주택을 구입하거나 아파트를 분양받을 때 100% 자기자금으로 구입하시는 경우는 거의 없다고 생각됩니다. 대부분 은행에 저당권을 설정하고 은행자금을 일부 차입하여 아파트를 구입하게 됩니다. 또한 차입금의 규모가 큰 경우가 많기 때문에 대부분 10년 이상 장기에 걸쳐 상환합니다.

정부에서 이러한 주택구입자금의 상환 부담을 덜어주기 위해서 만드것이 바로 주택저당차입금 이자상환 공제입니다! 요즘 보기 힘들어진 소득공제 혜택이 여전히 남아있기 때문에 아파트나 주택을 구입하실 계획이 있으시면 이러한 차입금에 대한 소득공제 혜택도 잘 살펴보시면 좋을 것 같습니다! 다만 원리금을 상환하실때 원금부분은 공제대상이 되지 않고, 이자부분만 공제대상이 된다는 점은 명심하셨으면 좋겠습니다~

아래의 그림을 보면 아시겠지만 금년 연말정산(`15년1월에 실시)에서는 취득시 기준시가가 기존 3억원에서 4억원으로 확대됩니다! 상당히 많은 분들이 혜택을 받을 수 있을 것 같다는 생각입니다. 다만 이러한 소득공제를 받기 위해서는 차입금의 만기가 15년 이상으로 설정해야합니다. 그리고 주택의 규모는 기존에는 85미터 이하의 국민주택 규모인 경우에만 소득공제 혜택을 받을 수 있었으나 금년부터는 면적조건이 폐지 되었습니다!

그렇다면 이쯤에서 또 궁금해지는 것은 만약 주택구입전에는 4억원 이하였으나, 그 후에 가격이 상승해서 5억이 된다고 하면 소득공제 혜택을 받을 수 없는 것일까요? 그렇지 않습니다. 처음 구입시에만 기준시가 조건을 만족하면 그 다음부터는 상관없이 만기까지 이자금액에 대해 소득공제 혜택을 받을 수 있습니다!

그렇다면 기준시가는 무엇을 의미하는 것일까요? 실제 아파트를 분양받거나 거래한 가격을 의미할까요? 그렇지 않습니다. 기준시가는 「부동산 가격공시 및 감정평가에 관한 법률」에 의한 개별주택가격 및 공동주택가격을 의미합니다. 아파트의 경우 국토부 부동산공시가격 알리미 사이트에 접속하시면 쉽게 알 수 있습니다. 1년에 한번씩 감정을 통해서 공시가격을 정하게 되는데, 서울시의 경우 일반적으로 실 거래가격보다는 훨씬 사게 형성된 경우가 많습니다. 아래 그림처럼 해당아파트 동호수를 입력하면 정확한 아파트 공시가격을 조회할 수 있습니다!

그렇다면 분양받은 아파트는 어떻게 소득공제를 받을 수 있을까요? 일단 분양받은 아파트는 아직 완공되지 않은 경우가 많기 때문에 이 경우 기준시가가 없게 됩니다. 따라서 분양가를 기준으로 기준시가를 결정하게 되는데 대부분은 기준시가가 나온 이후부터 소득공제가 가능하지만, 무주택 세대주가국민주택규모의 주택분양권(조합원입주권 포함, 가격 4억원 이하에 한함)을 취득하고 주택취득을 위하여 주택완공시 장기주택저당차입금으로 전환할 것을 조건으로 금융회사 등 또는 국민주택기금으로부터 차입한 금액도 장기주택저당차입금으로 보아 이자상환액에 대한 공제를 받을 수 있습니다.

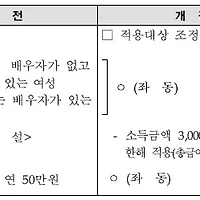

그리고 또하나 애매한 문제! 바로 주택의 소유자와 차입자가 다른 경우입니다. 아래의 그림에서 근로자가 바로 소득공제를 신청하는 사람입니다. 일단 소득공제를 위해서는 주택의 소유권에 대해 근로자가 어느정도 소유를 하고 있어야 하며, 차입한 금액에 대해서는 근로자 본인이 실제로 지불한 비율만큼 이자에 대한 소득공제를 받을 수 있는 것을 알 수 있습니다!

어렵고 알쏭달쏭한 주택저당차입금이자상환액 소득공제!! 그렇지만 한번만 잘 챙겨놓으면 10년 이상 꾸준히 소득공제를 받을 수 있으니 자세히 읽어보시면 좋을 것 같습니다!

[연말정산 관련 다른 글도 참고하세요!]

'금융 > 이것저것' 카테고리의 다른 글

| 신용카드, 체크카드 중 가족카드의 소득공제는? (1) | 2015.01.10 |

|---|---|

| 맞벌이 부부의 연말정산 전략! (0) | 2015.01.10 |

| 인적공제를 알아봅니다! (0) | 2014.12.24 |

| 부녀자공제 적용대상 변경! (0) | 2014.12.23 |

| 자녀 인적공제가 세액공제 전환! (0) | 2014.12.23 |