구조조정이 화두가 되고 있는 요즘인데요. 한국기업평가에서 우려 계열중에 하나인 두산그룹의 주요 계열사의 신용등급을 하향조정했습니다.

이번에 등급이 하향 조정된 계열사는 두산인프라코어와 두산건설입니다. 두산인프라코어의 신용등급은 BBB+, 두산건설의 신용등급은 BBB-로 하락했습니다. 기업 신용등급이 하락하게 되면 회사채로 자금을 조달하기가 상당히 어려워지며, 기존의 채권가격도 리스크를 반영한 만큼 하락하게 되는 것이 일반적입니다.

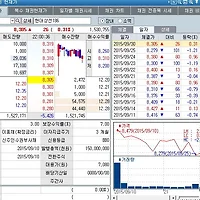

[두산건설 주요계열사 신용등급]

아래는 두산건설 84CB의 회사채 가격 변화입니다. 신용등급의 하락에도 불구하고 큰 변화가 없는 모습입니다. CB의 특성상 크레딧 리스크보다는 주가에 더 크게 연동되기 때문에 큰 변화가 없는 것 같다는 생각입니다. 최근 두산건설의 주가는 자사주 매수에 힘입어 8천원대 근처에서 횡보하고 있기 때문에 신용리스크가 적게 반영되는 것 같습니다.

오늘자 두산건설 84CB의 만기보장수익률은 세전 8.37%입니다. 발행 당시 7.5%보다 더 높은 수익률을 제공하고 있습니다. 그만큼 회사채의 가격이 떨어진 셈이죠~

다음은 두산인프라코어21-2입니다. 현재 상장된 두산인프라코어 장내채권 중에 가장 거래가 활발한 편에 속하는 채권인데요~10월초부터 등급하락에 우려가 반영되어 채권가격이 급락하는 모습을 보입니다.

현재 가격으로 투자했을 때 만기보장 수익률은 6.18%입니다. 최초 발행시 수익률 4.75%와 비교해보면 채권가격 하락의 여파로 수익률이 많이 상승한 모습입니다.

두산그룹 계열사들이 최근 적극적인 차입금 축소 움직임을 보이고 있는 만큼 재무구조는 점진적으로 개선되리라 예상되지만, 두산인프라코어는 중국시장의 회복, 두산건설은 국내 주택물량 수주 확대 및 주택경기 회복세 유지가 향후 기업신용등급을 결정하는 키가 될 것 같습니다.

'금융 > 채권' 카테고리의 다른 글

| 회사채 수요예측 미달물량 증가 (0) | 2015.12.12 |

|---|---|

| 유안타증권 전환사채(cb) 86회 발행! (0) | 2015.11.21 |

| 현대상선 186회 분리형 신주인수권부사채(BW) 수익분석 (0) | 2015.10.01 |

| 키움증권 장내채권 거래수수료 무료 이벤트! (0) | 2015.09.20 |

| 중위험 중수익을 위한 채권투자 2 - 한진해운78 (0) | 2015.09.14 |