오늘 드디어 미래에셋에서 기다리던 전화를 받았습니다! 바로 브라질채권의 이자가 들어왔다는 소식이었습니다! 애증의 브라질채권! 투자 후 이렇게 급락할지는 미처 예상을 못했었는데, 일년에 두 번씩, 1월초, 7월초에 이자라도 꼬박꼬박 들어오니 참 다행이라는 생각이 듭니다.

이렇게 꾸준한 현금흐름은 투자자에게 기다리게 할 수 있는 여유를 주게 됩니다. 그래서 배당주도 꾸준히 인기를 얻고 있는 것이겠죠? 아무튼 지난 7월말에 투자했던 브라질채권의 이자를 처음 수령하게 되었습니다. 원래는 24만원 정도를 예상했었는데 환율 때문에 생각보다는 적은 금액인 약 22만원 정도를 수령할 것 같습니다. 한국 브라질 조세협약에 따라 브라질채권의 이자는 비과세라는 사실 다들 알고 계시죠?

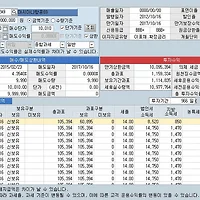

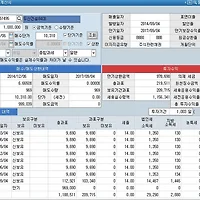

아래 그림에서 보시면 아래쪽이 이번에 브라질레알화로 받은 이자금액이고 위쪽이 제가 매입한 브라질 채권 21년 만기물입니다. 처음 500만원을 투자해서 자투리금액 및 수수료를 제외하고 약 480만원 정도가 투자되었는데, 현재 평가금액이 약 410만원이니 이번 지급이자를 제외한 원금 기준으로는 거의 15%정도 손실을 입은 셈입니다.

[브라질 채권 투자설명서]

그렇다면 왜 이렇게 브라질 채권은 평가손실이 나타난 것일까요? 크게 두가지 원인에서 답을 찾을 수 있습니다. 하나는 환율이고, 두번째는 기준금리입니다. 아래는 브라질레알-원 환율 그래프입니다. 최근 5년치 그래프를 보면 2012년까지만 해도 600원 이상이던 레알화가 14년말에는 394원까지 떨어지는 모습입니다. 제가 `14년7월 채권을 매수했을때의 환율이 약 465원 수준이었으니 현재 약 15%정도 하락한 것을 확인 할 수 있습니다. 국내에서 브라질 채권이 본격적으로 팔리기 시작한것이 2012년으로 기억하는데요. 그때 2012년 채권을 사신분들은 30%이상의 평가손실을 입지 않았을까 생각됩니다.

그렇다면 장기적으로는 레알화 환율은 어땠을까요? 장기데이터를 위해 달러대 레알화의 환율변동을 한번 살펴보겠습니다. 아래는 1달러당 구매할 수 있는 레알화를 나태낸 그림인데요. 2000년 초반 달러-레알 환율이 3.95까지 떨어졌다가 한동안 안정된 모습을 보여줍니다. 그러다가 최근에 다시 조금식 레알화의 가치가 떨어지는 모습을 보실 수 있습니다. 이는 원자재가격의 하락, 경제성장 둔화로 인한 재정적자 등 여러 원인에 기인합니다.

아래 브라질의 GDP 성장률을 보시면 위의 환율변동과 반대되는 모습을 보이고 있는 것을 확인 할 수 있습니다. 즉 경제성장률이 높으면 브라질 헤알화의 강세 나타나고, 경제성장률이 낮으면 브라질헤알화가 약화되는 모습을 볼 수 있습니다. 최근에 브라질헤알화 약세 현상이 나타나는 것도 지난 분기의 마이너스 성장이 중요한 원인이 된 것 같습니다.

다음으로 브라질채권 약세의 두번째 원인 기준금리에 대해서 한번 알아 보겠습니다. 현재 11.75%로 지난 분기 대비 0.5% 기준금리 인상을 단행했습니다. 이렇게 기준금리를 올리게 되면 기존의 채권가격은 떨어지게 되는데, 이유인 즉 10,000원 채권이 매년 1,000원의 이자(연 10%)를 지급한다고 가정하면, 기준금리 인상 시 다른 투자자산의 이자율은 올라가게되고 기존의 채권보유자는 기존의 고정된 연10%의 이자밖에 받지 못하여 투자유인이 떨어지게 됩니다. 이런상황에서 투자자를 유인하기 위해서는 채권가격 자체가 9,500원으로 인하되는 것이 합리적입니다.

한마디로 9,500원을 투자해서 1,000원의 이자(10.5%)를 받게되는 것이죠. 그래서 채권가격은 기준금리가 인상되면 떨어지게 되는 것입니다. 한가지 다행인 것은 아래의 브라질 장기 기준금리를 봤을 때 현재 기준금리가 그다지 높아보이지 않는다는 점입니다. 아직까지는 어느 정도 기초체력은 갖고 있는 것으로 보입니다.

그렇다면 브라질의 물가상승률은 어떨까요? 아래그림을 보시면 아시겠지만 물가상승률이 높은 편이지만 그래도 비교적 안정된 모습을 보여주고 있지 않은가 하는 개인적 판단입니다.

아무튼 브라질경제는 참 신기하고 우여곡절이 많은 나라인것 같습니다. 브라질채권에 투자하신 분들은 이번 이자로 한숨 돌리셨으면 좋겠습니다! 현재 브라질 채권 손실금액은 환율변동에 따른 평가손실이지 확정된 손실이 아니므로 장기적으로 볼 때 한번쯤 헤알화 강세가 나타나서 평가이익을 누릴 수 있는 시기가 오지 않을까 하고 기대해봅니다.

그때까지 좀 더 가벼운 마음으로 6개월마다 한번씩 연 10%에 달하는 이자를 받고 느긋하게 함께 기다려보시죠~ 그리고 또 한가지 다행인 것은 우리나라에 팔리고 있는 브라질채권이 브라질 국내에서 발행한 레알화 채권이므로 채무불이행에 따른 디폴트 위험은 상당히 낮지 않을까 생각됩니다(물론 그런 상황에서 레알-원 환율은 아주 낮을것으로 예상됩니다).

'금융 > 채권' 카테고리의 다른 글

| 중위험 중수익을 위한 채권투자 1 - 아시아나항공 (0) | 2015.02.23 |

|---|---|

| 두산건설 어닝서프라이즈, 그리고 주식과, 전환사채 (0) | 2015.02.08 |

| 동부건설 법정관리에 따른 동부메탈 채권가격 영향? (2) | 2015.01.03 |

| 두산건설 84 CB 전환가액 조정! (0) | 2014.12.07 |

| 10월 장내채권 하이일드 채권 동향 (0) | 2014.10.10 |