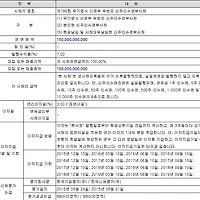

7월 중순부터 증권가의 뜨거운 화두였던 대우조선해양이 드디어 지난 수요일에 2분기 잠정 실적을 발표했습니다. 처음에 2조 손실이야기가 나오다가 최종적으로 영업이익은 3조, 당기순손실은 2.5조로 공시되었습니다.

아직까지 잠정 실적공시이기 때문에 다소 달라질 가능성은 있으나 큰 변동은 없으리라 예상됩니다. 대우조선해양의 2분기 실적은 그야말로 충격이 아닐수 없네요. 그 동안 플랜트 부분의 손실을 반영하지 않다가 일시에 대손으로 처리하다 보니 이런일이 벌어진 것 같은데요. 비단 대우조선해양 뿐만아니라, 현대중공업, 삼성중공업 등 우리나라 빅 3 조선사 모두 해양플랜트로 큰 손실을 입고 있는 상황이라서 여러모로 걱정이 됩니다.

[대우조선해양 2분기 잠정실적]

이런 충격적인 실적 발표에 가장 먼저 반응한 것은 역시 주가입니다. 아래는 대우조선해양의 3년치 주가차트입니다. 금년 초까지만 해도 18,000원에 달했던 주가가 어느새 7천원 아래로 떨어졌습니다. 그만큼 충격적인 실적발표라고 할 수 있겠습니다.

그렇다면 채권가격은 어떻게 됐을까요? 대우조선해양 채권 중에 현재 장내에서 거래가 일어나는 채권은 대우조선해양 6-1과 7입니다. 금년초만해도 3% 초반대의 수익률로 거래되던 채권이 대우조선해양의 신용등급이 BBB등급으로 떨어진 다음에 거래가 활발히 일어나고 있습니다. 아마도 기관에서 보유한 물량을 리스크 관리차원에서 매도하고 있는 것이 아닌가 싶은데요. 현재는 거의 8%에 육박하는 수준까지 회사채 금리가 올라갔습니다. 아래 그래프를 보시면 7월에 채권가격이 폭락한 것을 알 수 있습니다.

[대우조선해양6-1 회사채 가격]

[대우조선해양7 회사채 가격]

실적공시를 살펴보다가 한가지 특이한 점을 발견했는데... 템플턴자산운용이 뜬금없이 대우조선해양의 지분을 5%까지 매수했다고 공시를 했습니다. 현재가격이 저가라고 생각하고 매수한 것으로 보이는데, 실제 매수일을 살펴보니 템플턴자산운용도 그 동안의 손실이 만만치 않을 것 같습니다. 아마도 손절보다는 추가매수로 방향을 잡은 것 같은데요. 향후에 어떻게 움직일지 궁금하네요.

아무튼 이번 대우조선해양 사태로 우리나라 조선업이 총체적으로 난국에 빠져있다는 인상을 받았습니다. 중국이 뒤쫓아오는 상황에서 차근차근 기술향상에 매진해도 부족할 판에 이렇게 플랜트 쪽에서 대규모 손실이 발생하니 참 안타깝다는 생각입니다. 우리나라 조선업 영광이 하루아침에 모래성이 아닌만큼 이번 난국을 잘 헤쳐나갔으면 하는 바램입니다.

'금융 > 채권' 카테고리의 다른 글

| 현대상선 분리형 신주인수권부사채(BW) 발행! (0) | 2015.09.02 |

|---|---|

| 9년만에 한국거래소 채권거래수수료 부활! (0) | 2015.08.15 |

| 아시아나항공 78회 회사채 발행 (0) | 2015.07.23 |

| `15년 7월 브라질채권 이자 지급! (0) | 2015.07.19 |

| 두산건설84CB 전환가액 조정! (0) | 2015.06.04 |