재형저축은 국민에 재산형성에 기여한다는 목적으로 `13년초에 야심차게 부활한 상품인데요, 출시 초기 반짝 인기를 끌었지만 만기가 7년으로 장기이고, 금리도 생각보다 높지 않은 4% 초중반인 상품이 대부분이라 점차 기억속에 잊혀지고 있었습니다.

그런데 최근 이 상품이 다시 주목을 받고 있다고하는데요.

최근 금리가 인하되고 추가 인하가능성까지 대두되는 만큼 기존의 4%대의 금리가 다시 높게 느껴지기 때문이죠. 게다가 세제 혜택까지 있어 충분히 메리트가 있다고 생각하시는 분이 많은 것 같습니다.

재형저축의 혜택

1. 타 적금에 비해 높은 4% 금리(일반 시중은행 적금은 2%후반에서 3%초반)

2. 소득세 15.4% 면제(농어촌특별세 1.4%만 부과)

재산형성이 목적인 “재형” 저축은 높은 금리와 세제혜택 때문에 가입조건이 깐깐한 편입니다.

가입자격은 아래와 같은데 재형저축 가입을 위한 소득확인은 홈택스 홈페이지에서 소득확인증명서(재형저축가입용)을 발급받아 간단하게 확인하실 수 있습니다.

가입일 현재 직전 과세기간에 근로소득 또는 사업소득이 있는 소득세법상의 거주자로서 다음 어느 하나에 해당하는 경우

1. 직전 과세기간의 총 급여액이 5천만원 이하인 고객으로서 직전 과세기간에 근로소득만 있거나

근로소득 및 종합소득과세표준에 합산되지 않는 종합소득이 있는 경우로 한정

2. 위 조건에 해당하지 않는 고객으로 직전 과세기간의 종합소득과세표준에 합산되는 종합소득금액이 3천500만원

이하인 경우

가입자격이 되신다면 그 다음 고민해야하는 것이 상품의 타입입니다.

재형저축은 크게 변동금리형과 고정금리형 2가지 종류가 있습니다.

당연히 현재 금리는 변동금리형 상품이 연 4%초중반으로 고정금리형 상품에 비해 높지만, 추후 금리가 인하될 경우 변동금리형 상품은 적용금리가 크게 낮아 질 수 있는 리스크가 있습니다. 반면 고정금리형 상품은 금리인하 리스크는 없지만 적용금리가 3%초중반에 불과해 금리면에서 많이 아쉽습니다.

그래서 제 생각에는 두 가지 종류의 상품에 다 가입하고 추후 금리변화에 따라 선택적으로 납입하시는 것이 가장 좋을 것 같습니다. 재형저축은 분기 한도가 300만원의 자유적금이기 때문에 선택적 납부가 가능합니다.

자 그렇다면, 어떤 재형저축을 가입하는 것이 좋을까요?

작년에 재형저축이 처음 출시되었을 때 조선일보에서 한번 상품별로 비교한 기사인데요.

가입하시기전에 참고로 한번 보시면 좋을 것 같습니다.

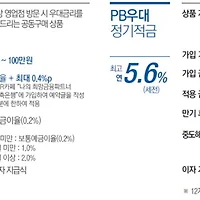

여러가지 상품의 조건을 비교해 본 결과 제가 추천하는 상품은 산업은행 재형저축과 대우증권 재형저축입니다.

변동금리형인 산업은행 재형저축과 고정금리 상품인 대우증권 재형저축 조합이 타 상품과 비교했을 때 금리면에서 가장 유리한 것 같습니다.

산업은행 재형저축의 경우에는 KDB다이렉트 기본통장인 하이어카운트를 만들고 KDB다이렉트

재형저축을 가입하면 기본금리 4.5%에 50만원이상 하이어카운트

입금실적이 있는경우 0.1%의 가산금리를 받아 총 4.6%를

받을 수 있습니다.

대우증권 재형저축은 타 고정금리 상품에 비해 훨씬 높은 4.0%의 금리를 제공합니다.

산업은행 재형저축 : 4년 고정금리 연 4.6%(기본 4.5% + 우대 0.1%) + 3년 변동금리(매년변동),

(4년 후 만기전 해지시 4.5%(기본이율) 적용)

대우증권 재형저축 : 7년 고정금리 연 4.0%(해지기간에 관계없이 4.0%)

주의할 점은 재형저축의 저율과세(농어촌특별세 1.4%만 부과) 혜택은 만기(7년)까지 유지했을 경우에만 받을 수 있습니다.

중도해지 하는 경우는 어떻게 될까요?

이런 장기성 적금을 가입하게 되면 의외로 중도해지해야하는 경우가 많이 발생하게 되는데요. 은행마다 조건이 다르지만 위에서 추천드린 산업은행 재형저축의 경우에는 4년 유지 후 중도해지하면 기본이율 연 4.5%는 모두 받을 수 있고, 저율과세 대신 일반과세로 15.4%를 원천징수하게 됩니다. 대우증권의 재형저축은 특이하게 언제 중도해지하든 연 4%를 적용받고 일반과세를 적용받습니다.

그렇다면 둘 중에서 어떤 상품에 가입하는 것이 더 유리할까요?

제 생각에는 산업은행과 대우증권의 재형저축 계좌를 모두 개설해서 고정금리를 적용받는 초반 4년은 산업은행의 계좌에 불입을 하고, 그 후에는 대우증권 재형저축의 금리와 산업은행 재형저축의 금리를 비교해서 높은 쪽으로 불입을 하는 것이 유리할 것 같습니다. 만약 금리가 현저히 낮아진다면 산업은행 재형저축을 일반과세를 적용받더라도 중도해지해서 4.5%를 적용받고, 대우증권 재형저축에 집중 납입 할 수도 있을 것 같습니다.

재형저축은 2015년 말까지만 한시적으로 판매되니, 가입조건이 되신다면 재형저축은 반드시 개설해 두시는 것이 좋겠죠?

'금융 > 추천 예적금' 카테고리의 다른 글

| 월급통장으로 사용하기 좋은 SC은행 내지갑통장! (0) | 2014.11.15 |

|---|---|

| SBI저축은행 통합기념 특판 적금 출시 (0) | 2014.11.04 |

| 우체국 행복가득 희망적금! (최대 연 7.9%) (0) | 2014.09.26 |

| 미래에셋 CMA 플러스팩 서비스 (0) | 2014.09.26 |

| 산업은행 하이자유적금(Hi자유적금) (1) | 2014.09.19 |