비과세 ELS라니 솔깃하죠? 이전에 제가 제 블로그에서 월지급식 ELS상품을 활용해 비과세 받는 방법을 한번 포스팅한 적이 있는데요. 이번에도 동일하게 소액부징수 제도를 통해 비과세 받는 방법에 대해 포스팅 해보려고 합니다.

혹시 이전에 포스팅한 글이 궁금하시면 아래 글을 읽어보세요!

여기서 잠깐!! ELS 비과세 수익을 얻게 되는 소액부징수 제도에 대해 다시 한번 알아봅니다~

소득세법 제 86조

제86조(소액 부징수) 다음 각 호의 어느 하나에 해당하는 경우에는 해당 소득세를 징수하지 아니한다.

1. 제127조(같은 조 제1항 제1호는 제외한다)에 따른 원천징수세액이 1천원 미만인 경우

제 127조의 제1항 1호는 이자소득, 2호는 배당소득.

즉, 간단하게 설명드리면 이자금액이 1천원 미만이면 소득세를 내지 않아도 된다는 말입니다~

그렇다면 이 소액부징수 제도를 ELS 투자에 어떻게 활용할 수 있을까요?

바로 10만원씩 소액투자가 가능한 ELS상품에 가입하는 방식을 통해서 입니다.

예를들어 연 수익률 14.2%인 지수형 ELS상품에 딱 10만원만 가입하고, 6개월 후에 조기상환이 된 경우를 가정해 봅니다.

이 경우 ELS의 이자 금액을 계산해보면 아래와 같이 소득세를 납부없이 7,100원을 이자로 받게 됩니다.

- 이자금액 : 10만원 * 0.142 / 2(6개월 조기상환) = 7100원

- 소득세 : 7100원 * 0.14(소득세율) = 994원 (세금이 1천원 미만이므로 결국 소액부징수에 해당)

마찬가지로 연수익률 7.1%인 ELS상품에 20만원을 가입한 경우에도 6개월 후에 조기상환이 된다면 역시나 이자로 7,100원을 받게 되고 실제로 소득세는 한푼도 납부하지 않아도 됩니다!

- 이자금액 : 20만원 * 0.071 / 2(6개월 조기상환) = 7100원

- 소득세 : 7100원 * 0.14(소득세율) = 994원 (세금이 1천원 미만이므로 결국 소액부징수에 해당)

사실 그 동안 손으로 계산을 해보면 위와 같이 나오는데 실제로 지수형 ELS에 투자해도 정말 비과세가 되는지를 확인해 보지 않아서 선듯 포스팅하기가 어려웠었는데요~ 지난달에 드디어 딱 10만원으로 소액 투자한 상품이 조기상환되면서 비과세 혜택을 받게 되었습니다.

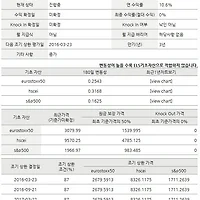

제가 투자한 상품은 바로 크레온 188호로서 수익률 9.5%의 상품이며, 딱 6개월만에 4.75%의 수익률로 조기상환이 되었습니다~ 계산해보면 아시겠지만 10만원만 투자했을 경우 이자가 천원 미만인 소액부징수에 해당되어 소득세를 한푼도 낼 필요가 없는데요~ 실제로도 정확하게 소득세 없이 4,750원이 입금되었습니다.

위와 같이 비과세 혜택을 받으려면 결국 10만원씩 소액으로 ELS에 청약해야 하는데요~ 현재 10만원씩 소액으로 청약이 가능한 증권사는 대신증권 크레온(은행연계계좌)과 삼성증권 온라인전용 ELS상품 두 증권사 밖에 없습니다. 혹시나 비과세 혜택을 누려보시고 싶으신 분은 두 증권사 중에 괜찮은 상품을 10만원씩 청약해 보시면 동일하게 비과세 혜택을 얻으실 수 있을 것입니다.

다만, 소액부징수 제도의 의한 비과세 혜택은 금융종합과세 대상자에게는 해당이 없습니다. 위와 같이 소액 ELS의 상환시에는 일시적으로 비과세 되는 것처럼 보이지만, 5월말 종합과세 신고시 소액 ELS의 수익 역시 모두 과세금액에 포함됨으로서 실제로는 세금을 납부하게 됩니다. 결국 금융종합과세 대상자가 아닌 분들에게만 위와 같이 소액부징수 제도를 활용한 ELS 비과세 혜택을 받을 수 있는 셈입니다.

'금융 > 금주의 ELS' 카테고리의 다른 글

| [15년11월1째주] (청약) 지수형 ELS상품 - NH투자증권 11646호 (0) | 2015.11.05 |

|---|---|

| [15년9월4째주] (청약) 지수형 ELS상품 - NH투자증권 11646호 (0) | 2015.09.24 |

| [15년9월2째주] (상환) 지수형 ELS상품 - 대신 크레온 245호, 247호 (0) | 2015.09.09 |

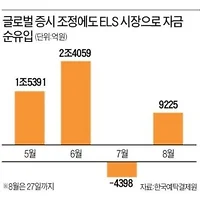

| 지수형 ELS 1조 순유입 및 홍콩h주 ELS 상품 발행 중단! (0) | 2015.09.07 |

| [15년9월1째주] (청약) 지수형 ELS상품 - KDB대우증권 14533호, 현대증권 1209호, 삼성증권 12511호 (0) | 2015.08.31 |